特例年金制度について

費用負担

統合後の費用負担

特例業務負担金

特例年金の財源は、厚生年金への移換金を支払った残りの積立金を充てるほか、残余積立金だけでは不足するため、統合時の農林漁業団体等が費用を負担することとしました(統合時の組織協議で30年間の費用負担を決定し、法令に根拠規定が定められました)。

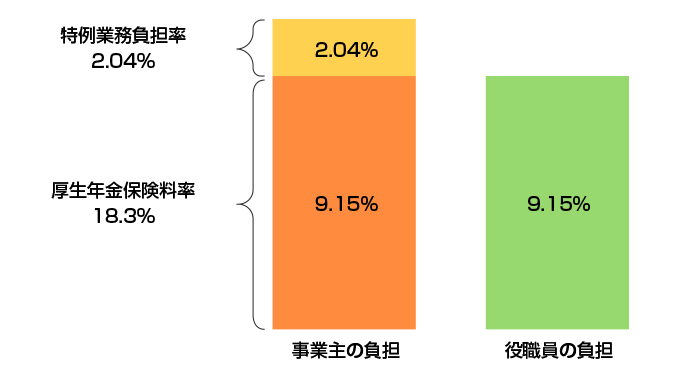

統合後の農林漁業団体には、「厚生年金保険料」(労使折半負担)のほか、特例年金を賄うための「特例業務負担金」(事業主負担)のご負担をいただいております。

特例業務負担金の額は、現在、各農林漁業団体等における毎月の厚生年金標準報酬月額の総額に2.04%の負担率を乗じて算出され、賞与は対象になっておりません。

負担率は農林年⾦の定款に定められており、下表のとおり統合後30年かけて段階的に財源不⾜の解消を図ることとしております。

計算方法と負担率

特例業務負担金額 = 標準報酬月額 × 負担率(団体負担)

| 年月 | 負担率(%) | (引き上げ幅)(%) |

|---|---|---|

| 平成14年4月~平成16年9月 | 0.400 | |

| 平成16年10月~平成20年9月 | 1.540 | (+1.140) |

| 平成20年10月~(令和14年3月) | 2.040 | (+0.500) |

※ 特例業務負担金の負担率については、定款の定めにより毎年度負担率を再計算し決定します。

厚生年金保険料

平成29年9月から一般保険料として「18.3%」が適用されております。