団体の手続き

指定法人制度について

1. 指定法人とは

特例業務負担金を負担する団体は、原則、厚生年金との統合日前日から引き続く農林漁業団体(旧農林漁業団体)ですが、旧農林漁業団体から統合以後権利義務を承継した団体等は、農林水産大臣の指定を受けて(=指定法人)、特例業務負担金をご負担いただいております。

指定法人の対象要件

| 区分 | 概要 |

|---|---|

| 1. 新設合併により設立された農林漁業団体 | 平成14年4月1日以後に設立された農林漁業団体で、旧農林漁業団体から権利義務を承継した団体。 |

| 2. 一定の要件に該当する農林漁業団体等の子会社等 |

平成14年4月1日以後に旧農林漁業団体から権利義務を承継した子会社・子団体等であって、以下の3要件を全て満たす法人。

|

| 3. 農協法等の規定により組織変更した法人 |

平成28年4月1日以後、農業協同組合法等の規定に基づく組織変更を行った法人。

|

| 4. 新設分割により設立された農林漁業団体 | 平成28年4月1日以後に旧農林漁業団体から権利義務を承継した団体であって、新規に分割設立された農林漁業団体。 |

2. 指定法人制度の趣旨

- (1)統合の対象とならない職域年金部分については、統合後も引き続き農林年金が特例年金として支給していますが、特例年金給付の財源に充てるため、すべての農林漁業団体に特例業務負担金をご負担いただいています。

- (2)特例年金は統合前の加入期間を対象として支給されますが、統合後も引き続き農林漁業団体に勤務して20年以上の期間を満たしているにもかかわらず、統合時点では20年に達していない場合、1/2の支給率で計算いたします。

- (3)この不利益を救済するため、農林漁業団体の組織代表者、労使関係者の要請を受け、行政庁とも協議した結果、統合後の期間が統合前から継続しており、前後をあわせて20年以上になった場合は、20年以上の支給率が適用されます。

- (4)一定の基準に該当する農林漁業団体の子会社(協同会社)や統合後の新設合併団体、組織変更した法人、新設分割設立団体については、特例業務負担金をご負担いただくことにより、転出する職員の方の支給率が不利にならないよう、法令上の措置が行われたものです。

3. 指定法人になると

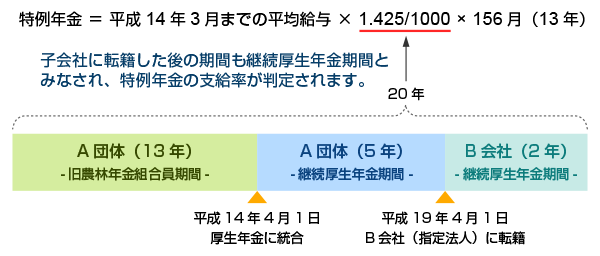

(1)継続厚生年金期間に通算されます(役職員の皆さん)

特例年金は、統合前の組合員期間(旧農林年金組合員期間)および統合後の継続厚生年金期間を合算した期間の年数が20年以上あるかどうかによって支給率が異なります。

指定法人に転籍した者の転籍後の期間は、この継続厚生年金期間に合算され支給率を判定します。

| 特例年金の支給率 | |

|---|---|

| 〔旧農林年金組合員期間+継続厚生年金期間〕が20年以上 | 1.425/1000 |

| 〔旧農林年金組合員期間+継続厚生年金期間〕が20年未満 | 0.713/1000 |

- (注)上記は、昭和21年4月2日以降に生まれた方に適用される支給率です。

昭和21年4月1日以前に生まれた方の支給率は生年月日により異なります。

(2)特例業務負担金をご負担いただきます(団体・法人)

指定法人となった団体・子会社には、他の農林漁業団体と同様、特例業務負担金の納付をお願いいたします。