(旧制度)特例年金制度について

一時金と税金(旧制度)

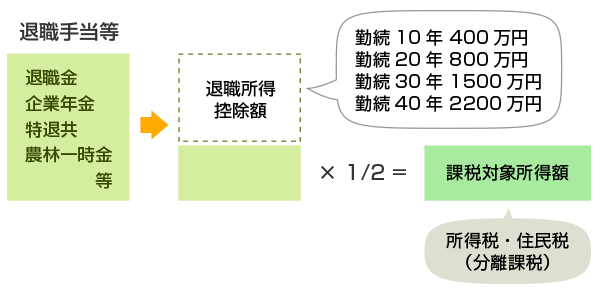

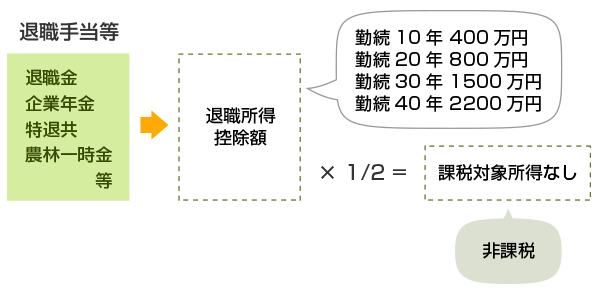

退職所得として課税

税法上の「退職所得とみなされる一時金」として扱われ、所得税と住民税の対象となります。

退職所得は、「勤続年数に応じた退職所得控除」、「控除額を超えた部分の2分の1が課税対象」、「他の所得と合算されず分離課税」等、比較的優遇された税制措置が適用されます。

同じ年に複数の退職手当等を受けている場合は、合算して税金計算されます。

退職所得の税金計算

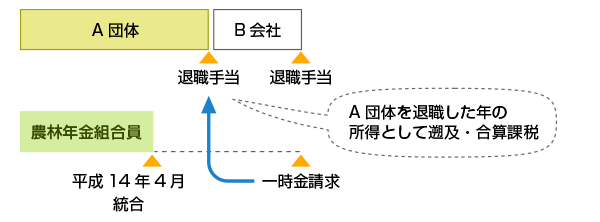

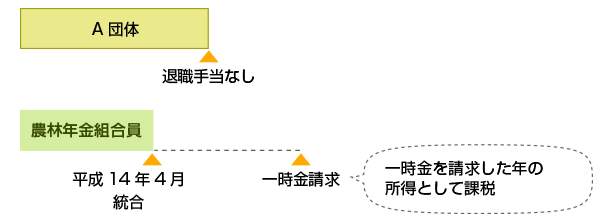

いつの年の課税対象となるか(課税年)

特例老齢農林一時金は、原則として、農林漁業団体を退職したときに(1)退職手当等(注)を受けている場合は『退職した年の所得』として、(2)退職手当等を受けていない場合は『一時金を請求した年の所得』として課税されます。

- (注)団体の退職金のほか、原則として特退共制度、中退共制度、企業年金制度等から支払いを受けた一時金を含みます。

一時金を請求した方が団体退職時に退職手当等を受けている場合は、当時受けた退職手当等の額と一時金額を合算し、農林年金がその年分の税額を再計算します。

このため、団体退職時に退職手当等を受けた方には、原則として、一時金の請求書類にその当時発行された『退職所得の源泉徴収票(写可)』を添付していただく必要があります。

ご本人様が源泉徴収票をお持ちでなく、団体様に再発行依頼されても、再発行不可能な場合は、団体様より『退職手当等の支払いに関する証明書』の発行を受け、添付してください。

団体様の合併等により退職手当等の支払い記録がなく、証明書の発行もできない場合は、農林年金あてお問い合わせください。